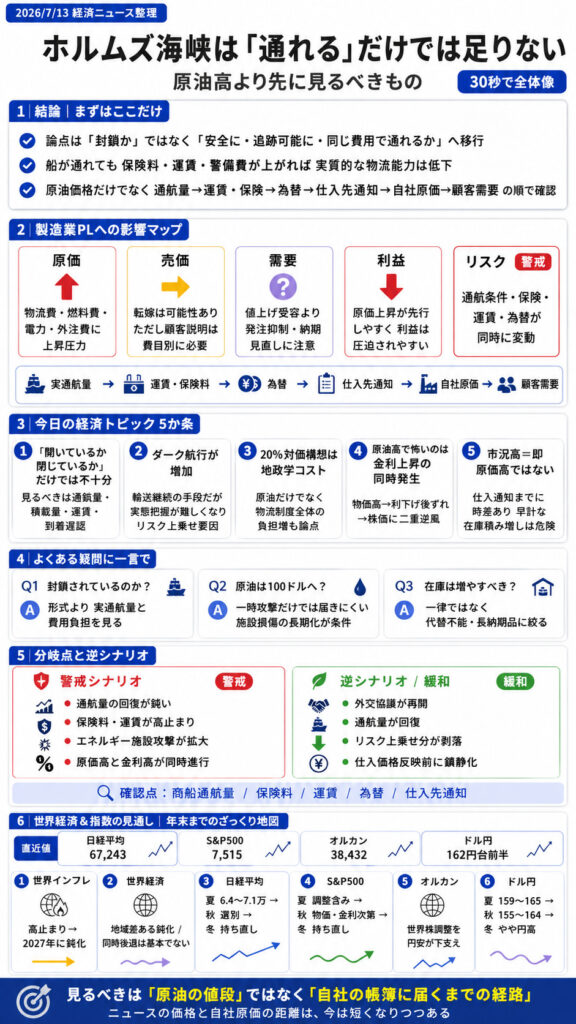

ホルムズ海峡は「通れる」だけでは足りない――原油高より先に見るべきもの

\ 👇要点を30秒で観る /

- ニュースは追っているのに、「結局どう理解すればいい?」と迷う

- 景気・為替・政治…影響は感じるのに、対策が分からない

- 仕事にも家計にも関わるのに、情報整理が追いつかない

情報を“受け身”で消費するだけでは、判断力も理解力も育たない。

本記事では、今日の動きをビジネスの言葉で整理し、行動につながる視点に変える。

【結論】まずはここだけ3行でざっくり

ホルムズ海峡の問題は「封鎖されたか」ではなく、安全に、追跡可能な状態で、従来と同じ費用で通航できるかへ移っている。

船が通れても、保険料や運賃、警備費、航路使用の対価が膨らめば、実質的には物流能力が低下したのと同じである。

投資家も企業も原油価格だけを追うのではなく、通航量、輸送費、金利、為替、仕入先通知への波及を順番に確認したい。

【Q&A】よくある疑問に一言で

Q1. ホルムズ海峡は結局、封鎖されているのか?

形式上の通航可否より、実際の通航量と船会社が負担する費用を見るべきである。

Q2. 原油は100ドルまで上がるのか?

一時的な攻撃だけでは届きにくいが、エネルギー施設の損傷と輸送停滞が長期化すれば現実味を帯びる。

Q3. 原油高ならエネルギー株を買えばよいのか?

短期の追い風にはなるが、景気悪化や需要減少まで進めば、単純な原油高メリットではなくなる。

Q4. 円安は日本株に追い風ではないのか?

輸出企業には有利でも、原料・燃料・物流費を負担する内需企業には利益圧迫となる。

Q5. 企業は供給不安に備えて在庫を増やすべきか?

一律に積み増すのではなく、代替不能で納期が長い品目に絞るべきである。

【要点】今日の経済トピック5か条

1.「開いているか、閉じているか」という問いが雑になった

ホルムズ海峡を巡る報道では、「イランは封鎖を宣言した」「米国は通航可能だと主張した」と、正反対の説明が並んでいる。

だが、企業や投資家が知りたいのは、どちらの政治的主張が正しいかではない。

重要なのは、次のような実務上の条件である。

- 何隻が実際に通過しているか

- 通常と同じ積載量を運べているか

- 船会社が航行を引き受けるか

- 海上保険を付けられるか

- 運賃や保険料がいくら上がったか

- 到着までの日数がどれだけ延びたか

道路にたとえれば、「通行止めではない」というだけで、物流が正常とは限らない。

片側一車線に減り、通行料が上がり、事故の危険が増し、到着時刻も分からない道路は、形式上は開いていても、経済的には大きく機能を落としている。

ホルムズ海峡も同じである。

2.ダーク航行は輸送を続ける手段であり、情報を失わせる手段でもある

船舶が位置情報を切る「ダーク航行」が増えると、表面上の船舶追跡データだけでは、実際の物流量を把握しにくくなる。

これは供給が完全に止まったことを意味しない。むしろ、位置を隠してでも輸送を続けようとしているとも読める。

一方で、市場にとって厄介なのは、供給量を正確に測れなくなることである。

市場は、悪い事実だけで下落するわけではない。事実が分からないときにも不安定になる。

データの信頼性が落ちれば、商社や船会社、保険会社は安全側に見積もる。すると、実際の損害がまだ発生していなくても、保険料、運賃、在庫確保費用にリスク分が上乗せされる。

つまり、ダーク航行が増えた世界では、「何隻止まったか」だけでなく、「分からないことに対して、いくら余分に払うか」が原価を左右する。

3.20%の対価構想は、通行料ではなく地政学コストである

米国がホルムズ海峡を通る貨物に輸送額の20%相当の対価を求める構想は、現時点で徴収方法や対象が明確ではない。

したがって、これをそのまま企業の原価計算に入れる段階ではない。

しかし、構想が示されたこと自体は軽くない。

これまでの中心的な問いは、「海峡を封鎖するのは誰か」だった。今後は、「海峡を管理するのは誰か」「安全確保の費用を誰が払うのか」という問題が加わる。

仮に安全保障費用が恒常的な航行コストとして課されれば、それは一時的な原油高では済まない。

エネルギー価格に加え、海上輸送を利用する幅広い製品の価格に、新しい“地政学上の通行税”が組み込まれることになる。

これは原油の話であると同時に、物流制度の話でもある。

4.原油高が本当に怖いのは、金利を同時に押し上げるときだ

原油高だけなら、産油国やエネルギー企業の利益が増え、世界経済全体では所得が移転するという見方もできる。

問題は、原油高が物価を押し上げ、中央銀行の利下げを遅らせ、長期金利まで上昇させる場合である。

原油高で企業の利益率が下がり、金利上昇で株式の評価倍率も下がる。企業業績と株価評価の両方に圧力がかかるため、株式市場には二重の逆風となる。

7月13日の米国市場では、ブレント原油が83.30ドルまで上昇し、S&P500は0.79%下落した。米国10年債利回りも4.62%へ上昇しており、市場が単なる供給不安ではなく、インフレと金融政策への波及を警戒していることが分かる。(Reuters)

参考ニュースの79ドル台は、すでに一つ前の価格になりつつある。

ここから見るべきなのは、80ドルを超えたかどうかではない。

- 80ドル台が数日で終わるのか

- 企業の仕入価格へ定着するのか

- インフレ指標に波及するのか

- 金利上昇が続くのか

という時間軸である。

5.「価格が上がった」と「自社の原価が上がった」は同じではない

原油価格が上がった翌日に、すべての企業の製造原価が上がるわけではない。

影響には順番がある。

最初に動きやすいのは、スポット運賃、燃料サーチャージ、海上保険料である。その後、電力、石油化学製品、輸入副資材、外注加工費へと波及する。

さらに遅れて、素材メーカーや仕入先から価格改定の通知が届く。

企業が確認すべきなのは、ニュースの見出しではなく、この伝達経路である。

たとえば、原油価格が急騰しても、数週間で外交協議が再開し、輸送量が回復すれば、仕入価格へ本格的に反映される前にリスク分が剥落する可能性がある。

反対に、原油価格が横ばいでも、保険料や運賃が上がったままなら、企業の負担は残る。

だからこそ、原油チャートだけを見て「値上げが必要だ」「在庫を増やすべきだ」と即断するのは早い。

見るべき順番は、次の通りである。

実通航量 → 運賃・保険料 → 為替 → 仕入先通知 → 自社原価 → 顧客需要

この順番を飛ばすと、必要以上に高値で在庫を抱えたり、根拠の弱い価格改定を進めたりすることになる。

個人投資家は何を見るべきか

今回の局面で、個人投資家が原油価格だけを追うのは不十分である。

確認したいのは、少なくとも次の四つだ。

第一に、原油価格と米国長期金利が同時に上昇しているか。

原油だけが上がり、金利が安定しているなら、供給不安は限定的と評価されている可能性がある。

原油と金利が同時に上がるなら、インフレ再燃と金融引き締めが意識されている。

第二に、エネルギー株以外の企業利益が維持されるか。

エネルギー高を販売価格へ転嫁できる企業と、できない企業との差が広がる。売上成長率だけでなく、粗利益率や営業利益率を確認したい。

第三に、円安が輸出株の追い風として機能しているか。

ドル円は7月14日時点で1ドル=162円台前半まで円安が進んでいる。

それでも日本株が下がるなら、市場は円安による輸出利益より、輸入物価、金利上昇、消費減速の悪影響を重く見ている可能性がある。

第四に、下落理由を一つに決めつけないこと。

日本株が下落しても、原因がすべてホルムズ海峡とは限らない。

原油、金利、為替、AI関連株の割高感、利益確定売りが同時に作用することもある。市場解説は一つの理由を付けたがるが、実際の市場は複数の帳簿が重なって動いている。

会社員は何を確認すべきか

自社への影響を考える際は、ニュースを「原価」「売価」「需要」に分けて読むとよい。

原価

物流費、燃料費、電力費、輸入部材、石油化学製品、外注加工費のどこから影響が入るかを確認する。

重要なのは、影響額だけでなく、通知が届く時期である。

売価

原価上昇を顧客へ説明できるかを確認する。

「中東情勢が悪化したため」では説明として弱い。運賃、電力費、材料費など、実際に上昇した費目を分ける必要がある。

需要

顧客も同じ原油高に直面している。

値上げを受け入れる代わりに、発注量を減らす可能性もある。価格転嫁率だけを見るのではなく、受注数量や納期変更、失注理由まで合わせて追いたい。

原価を転嫁できても、数量が大きく減れば利益は守れない。

【予測】おまけ

以下は2026年7月14日時点の情勢を前提にしたシナリオであり、特定の売買を勧めるものではない。

確認できた直近値は、日経平均株価が7月13日終値で67,242.73円、S&P500が同日終値で7,515.34ポイント、eMAXIS Slim全世界株式が同日基準で38,432円、ドル円が7月14日に162円台前半である。

世界インフレの今後

予測:2026年はインフレ低下がいったん止まり、2027年に再び鈍化へ向かう。

IMFは7月時点で、世界の総合インフレ率が2025年の4.1%から2026年に4.7%へ上昇し、2027年に3.9%へ低下すると予測している。(IMF)

今後の焦点は、原油高の「高さ」より「長さ」である。

一時的な上昇なら、前年との比較が一巡するにつれて物価への影響は薄れる。だが、輸送費や保険料へ恒常的に転嫁されれば、エネルギー以外のサービス価格にも波及する。

基本シナリオは、2026年後半までインフレ率が高止まりし、2027年にかけて緩やかに鈍化する展開である。

世界経済の今後

予測:躍進ではなく、地域差を伴う鈍化。ただし世界同時後退は基本シナリオではない。

AI、半導体、データセンター関連の投資は景気を支える一方、エネルギー輸入国では物価高と金利上昇が家計や企業投資を抑える。

IMFの7月見通しでは、世界経済は技術投資に支えられる一方、中東情勢による負担が地域ごとの格差を広げる構図が示されている。

したがって、世界経済全体は「停滞に近い低成長」ではなく、「成長は続くが、利益を得る国と負担する国がはっきり分かれる」状態になると予測する。

年末までの日経平均株価

春:上昇局面

AI・半導体投資、企業業績、円安を材料に上昇し、7万円台へ到達した。

夏:6万4,000~7万1,000円

中東情勢、原油高、円安介入への警戒、半導体株の利益確定売りで値動きが荒くなる。現在の6万7,000円前後を中心に、大幅な上下を繰り返すとみる。

秋:6万3,000~7万2,000円

企業決算で、円安メリットと輸入コスト増の差が表面化する。原油高が続けば内需株が弱くなり、外交改善なら再び7万円を試す。

冬:6万6,000~7万4,000円

基本シナリオでは年末にかけて持ち直す。ただし、ホルムズ通航の長期停滞と世界的な金利上昇が重なれば、6万円台前半までの調整も想定する。

年末までのS&P500

春:AI投資と企業利益を背景に上昇

大型テクノロジー株を中心に、過去最高値圏まで買われた。

夏:7,100~7,700ポイント

原油高、長期金利上昇、高い株価評価を背景に調整しやすい。企業決算が強ければ下値は支えられるが、一本調子の上昇は見込みにくい。

秋:6,900~7,800ポイント

インフレ指標と金融政策が中心材料になる。利上げ観測が後退すれば反発し、原油高が物価に定着すれば7,000割れを試す可能性もある。

冬:7,200~7,900ポイント

企業利益が崩れない限り、年末に向けて持ち直すと予測する。ただし、現在の水準はすでに高い成長を織り込んでおり、上昇余地より値動きの大きさを警戒したい。

年末までのeMAXIS Slim全世界株式(オール・カントリー)

春:世界株高と円安の両方が基準価額を押し上げた。

夏:3万6,500~3万9,500円

世界株の調整が下押し要因となる一方、円安は円換算の基準価額を支える。

秋:3万5,500~4万円

米国株の調整と円相場の変化が主な分岐点になる。為替介入などで急速に円高へ動けば、海外株が横ばいでも基準価額は下がり得る。

冬:3万7,000~4万1,000円

基本シナリオでは年末にかけて緩やかに持ち直す。ただし、世界株安と円高が同時に進む場合、3万5,000円台までの下落も想定する。

オルカンでは、「世界株が上がるか」だけでなく、「円換算するとどうなるか」を分けて考えたい。

年末までのドル円

春:日米金利差と海外投資を背景に円安が進行した。

夏:159~165円

1ドル=162円前後を中心に、為替介入への警戒と米国金利上昇がぶつかる。介入があれば数円単位で円高へ振れても、金利差が残る限り円安圧力は消えにくい。

秋:155~164円

米国のインフレと金融政策が最大の材料になる。原油高が続けば、貿易収支の悪化を通じて円安要因にもなる。

冬:154~162円

基本シナリオでは、介入警戒や日本の追加利上げ観測によって、現在よりやや円高へ戻ると予測する。

ただし、米国の利上げと原油高が同時に続けば、165円を試す逆シナリオも残る。

まとめ

今回のニュースで重要なのは、原油が79ドルから83ドルへ上がったという数字だけではない。

ホルムズ海峡を巡る問題は、封鎖という分かりやすい危機から、通航量、航路、許可、保険、費用負担という分かりにくい実務問題へ移っている。

そして、経済に長く効くのは、派手な攻撃の映像より、毎月繰り返し支払うことになる運賃や保険料である。

投資家は原油と株価だけでなく、金利と為替を合わせて見る。企業は市況だけでなく、仕入先通知と受注量を追う。

ニュースの価格と、自分の帳簿の価格の間には距離がある。

ただし、ホルムズ海峡を巡る緊張によって、その距離は確実に短くなっている。