結論|日本の高配当株銘柄紹介

結論|4095 日本パーカライジング

現在、過去と比べると配当利回りは高く、PBR・PERともに割安と言える。買い場がきていると判断できる。

銘柄分析まとめ|4095 日本パーカライジング

長期的な実績の評価(4段階評価:◎○△X)

| 事業の成長性 | ◎ |

| 株価の成長性 | ○ |

| 財務の優良性 | ◎ |

| 配当利回り | ◎ |

| 配当の成長性 | ◎ |

本記事は、分析・紹介している株式銘柄への投資を推奨するものではない。十分にご注意いただきたい。

また株式は債券などに比べてハイリスクな投資対象となる。

株式投資には元本割れのリスクがあるので、くれぐれも投資は自己責任で行う様お願いしておく。

盲信せず最後の投資判断はご自身で行っていただき、自分のリスク許容度に応じた手法・銘柄を選択することが推奨される。

リベ大と両学長・こびと株.comをチェックしている人におすすめ

本記事は以下の様な人におすすめ

リベ大と両学長、こびと株.comの発信をチェックしている人には特におすすめだ。リベ大生必見と言っておく。

本記事の独自性

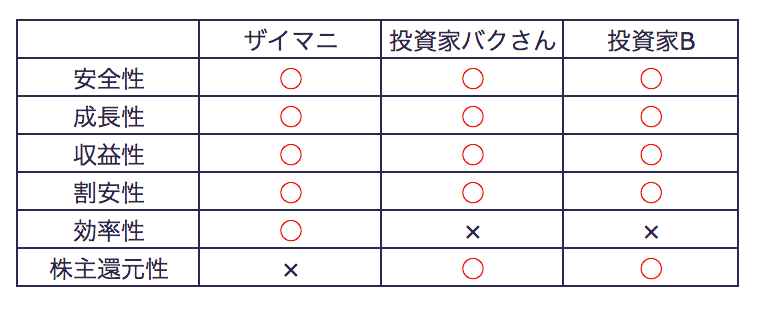

- 独自のスコアリングと他2指標による評価の掲載・比較

参考:財務マニュアル|財務分析図鑑、投資家バク|銘柄分析ツール - リーマンショックとコロナショックの影響を分析

- 配当利回りの推移を10年間分グラフで掲載

投資家B

<最新記事>

- 結論|日本の高配当株銘柄紹介

- 基本情報と評価・スコアリング|4095 日本パーカライジング

- 売上高|参考:リベ大・こびと株.com

- EPS(一株当たり利益)|参考:リベ大・こびと株.com

- 営業利益率|参考:リベ大・こびと株.com

- 自己資本比率|参考:リベ大・こびと株.com

- 営業キャッシュフロー|参考:リベ大・こびと株.com

- 現金及び現金同等物|参考:リベ大・こびと株.com

- 一株配当|参考:リベ大・こびと株.com

- 配当性向|参考:リベ大・こびと株.com

- 配当利回り|参考:リベ大・こびと株.com

- 1年株主総利回り(TSR)|4095 日本パーカライジング

- PBR(株価純資産倍率)|4095 日本パーカライジング

- PER(株価収益率)|4095 日本パーカライジング

- まとめ|4095 日本パーカライジング

基本情報と評価・スコアリング|4095 日本パーカライジング

基本情報

| 企業名 | 日本パーカライジング |

| コード | 4095 |

| 業種 | 化学 |

| 時価総額 | 1341.96億円 |

| 市場名 | 東証プライム |

| 決算日 | 3月末日 |

Yahooファイナンス

防錆が発祥。熱処理、メッキ併営し金属表面処理で日本首位。自動車向け主に海外拠点急展開

Kabutan

金属防錆剤の最大手。主に自動車向けで海外に拠点。航空機向け参入。

評価・スコアリング

銘柄評価軸|ザイマニ・投資家バクさん・投資家B

銘柄評価|ザイマニ・投資家バクさん・投資家B

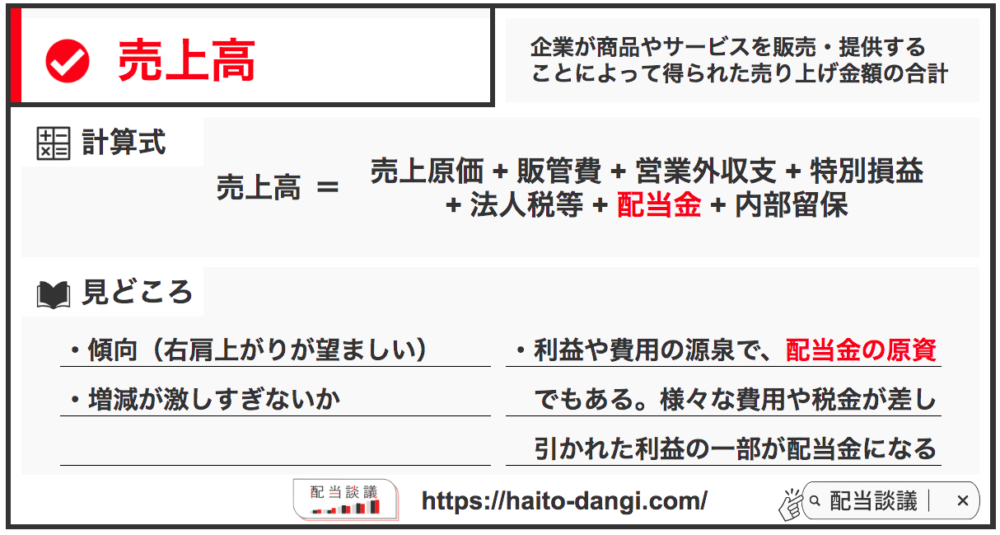

売上高|参考:リベ大・こびと株.com

ここでは、売上高の推移を見ていく。

データはIR BANKの数値を参考にしている。

売上高の概要

グラフは過去15年間の売上高推移

となる。

長期的に増加傾向。

リーマンショックとコロナショックの影響

ここではリーマンショックとコロナショック時に、売上高の成長率が前年度と比較してどう推移したかを見ていく。

リーマンショック時

| 2009年3月末の成長率 | -12.25% |

| 2010年3月末の成長率 | -23.58% |

コロナショック時

| 2021年3月末の成長率 | -16.06% |

| 2022年3月末の成長率 | +17.85% |

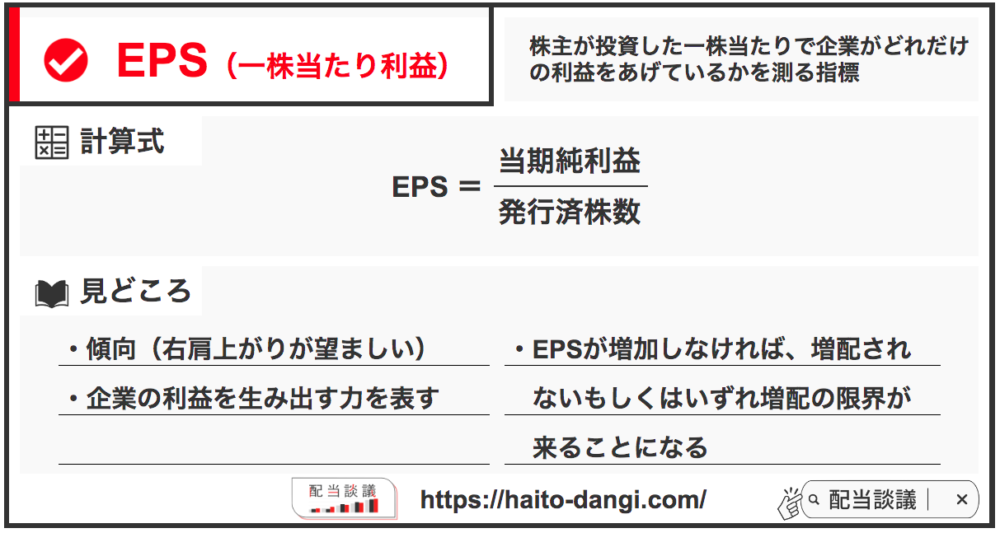

EPS(一株当たり利益)|参考:リベ大・こびと株.com

ここでは、EPS(一株当たり利益)の推移を見ていく。

データはIR BANKの数値を参考にしている。

EPSの概要

グラフは過去13年間のEPS推移

となる。

長期的に増加傾向。

リーマンショックとコロナショックの影響

ここではリーマンショックとコロナショック時に、EPSの成長率が前年度と比較してどう推移したかを見ていく。

リーマンショック時

| 2009年3月末の成長率 | N/A |

| 2010年3月末の成長率 | N/A |

コロナショック時

| 2021年3月末の成長率 | +7.46% |

| 2022年3月末の成長率 | -9.24% |

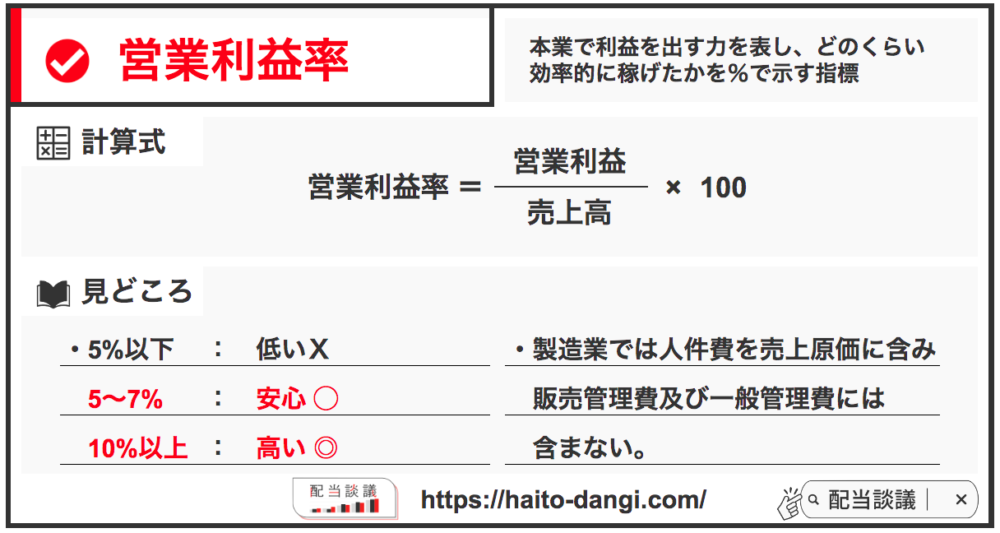

営業利益率|参考:リベ大・こびと株.com

ここでは、営業利益率の推移を見ていく。

データはIR BANKの数値を参考にしている。

営業利益率の概要

グラフは過去15年間の営業利益率推移となる。

直近7年継続して10%以上を維持しており、高収益な事業モデルへ転換してきていると言える。

リーマンショックとコロナショックの影響

ここではリーマンショックとコロナショック時に、営業利益率の成長率が前年度と比較してどう推移したかを見ていく。

リーマンショック時

| 2009年3月末の成長率 | -3.37% |

| 2010年3月末の成長率 | +0.60% |

コロナショック時

| 2021年3月末の成長率 | +0.10% |

| 2022年3月末の成長率 | +0.66% |

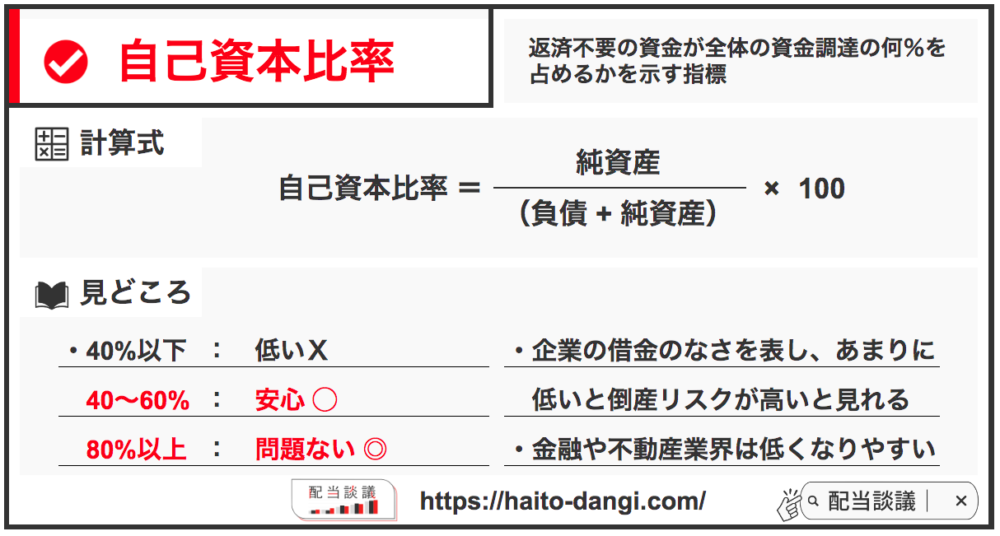

自己資本比率|参考:リベ大・こびと株.com

ここでは、自己資本比率の推移を見ていく。

データはIR BANKの数値を参考にしている。

自己資本比率の概要

グラフは過去15年間の自己資本比率の推移となる。

継続して40%以上を維持しており、財務面で不安を感じることは

ない。

リーマンショックとコロナショックの影響

ここではリーマンショックとコロナショック時に、自己資本比率の変動率が前年度と比較してどう推移したかを見ていく。

リーマンショック時

| 2009年3月末の変動率 | +3.89% |

| 2010年3月末の変動率 | +0.92% |

コロナショック時

| 2021年3月末の変動率 | +2.70% |

| 2022年3月末の変動率 | +1.20% |

営業キャッシュフロー|参考:リベ大・こびと株.com

ここでは、営業キャッシュフローの推移を見ていく。

データはIR BANKの数値を参考にしている。

営業キャッシュフローの概要

グラフは過去15年間の営業キャッシュフローの推移となる。

波はあるが毎年黒字を維持している。

リーマンショックとコロナショックの影響

ここではリーマンショックとコロナショック時に、営業キャッシュフローの成長率が前年度と比較してどう推移したかを見ていく。

リーマンショック時

| 2009年3月末の成長率 | -33.09% |

| 2010年3月末の成長率 | +17.96% |

コロナショック時

| 2021年3月末の成長率 | -7.43% |

| 2022年3月末の成長率 | -11.91% |

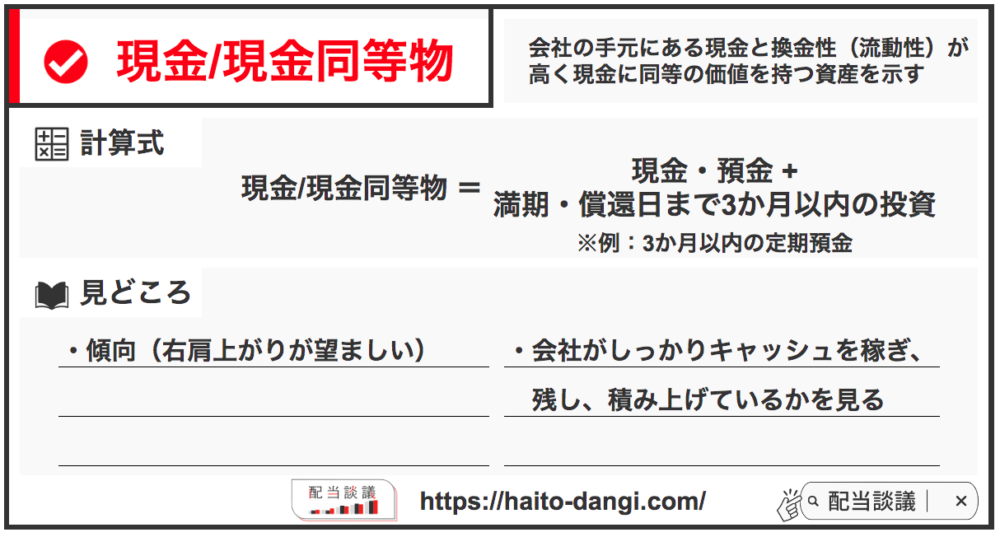

現金及び現金同等物|参考:リベ大・こびと株.com

ここでは、現金及び現金同等物の推移を見ていく。

データはIR BANKの数値を参考にしている。

現金及び現金同等物の概要

グラフは過去15年間の現金及び現金同等物の推移となる。

長期的に右肩上がり。

リーマンショックとコロナショックの影響

ここではリーマンショックとコロナショック時に、現金及び現金同等物の成長率が前年度と比較してどう推移したかを見ていく。

リーマンショック時

| 2009年3月末の成長率 | -16.77% |

| 2010年3月末の成長率 | +18.77% |

コロナショック時

| 2021年3月末の成長率 | +1.06% |

| 2022年3月末の成長率 | +8.71% |

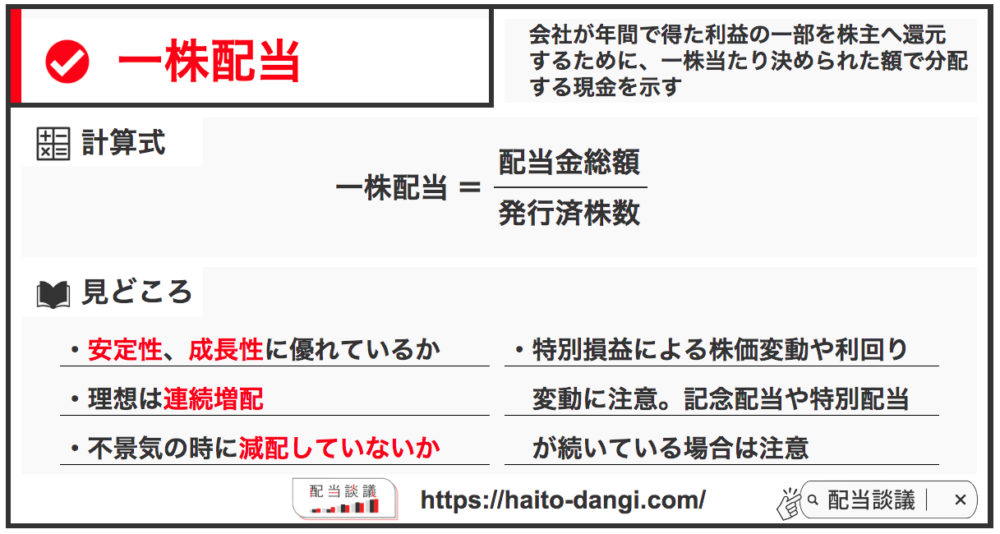

一株配当|参考:リベ大・こびと株.com

ここでは、一株配当の推移を見ていく。

データはIR BANKの数値を参考にしている。

一株配当の概要

グラフは過去13年間の一株配当の推移となる。

長期的に増配を続けており、問題ない実績となっている。

リーマンショックとコロナショックの影響

ここではリーマンショックとコロナショック時に、一株配当の成長率が前年度と比較してどう推移したかを見ていく。

リーマンショック時

| 2009年3月末の成長率 | N/A |

| 2010年3月末の成長率 | N/A |

コロナショック時

| 2021年3月末の成長率 | +8.33% |

| 2022年3月末の成長率 | +53.85% |

配当性向|参考:リベ大・こびと株.com

ここでは、配当性向の推移を見ていく。

データはIR BANKの数値を参考にしている。

配当性向の概要

グラフは過去13年間の配当性向の推移となる。

直近6年20〜30%台が続いており、健全で良好な株主還元姿勢を見せている。

リーマンショックとコロナショックの影響

ここではリーマンショックとコロナショック時に、配当性向の成長率が前年度と比較してどう推移したかを見ていく。

リーマンショック時

| 2009年3月末の成長率 | N/A |

| 2010年3月末の成長率 | N/A |

コロナショック時

| 2021年3月末の成長率 | +0.30% |

| 2022年3月末の成長率 | +21.30% |

配当利回り|参考:リベ大・こびと株.com

ここでは、配当利回りの推移を見ていく。

データはIR BANKの数値を参考にしている。

配当利回りの概要

グラフは過去9年間の配当利回りの推移となる。

各年の最も高い時の配当利回りを平均すると2.29%となる。

2.29%を超えると比較的高利回りと言える。

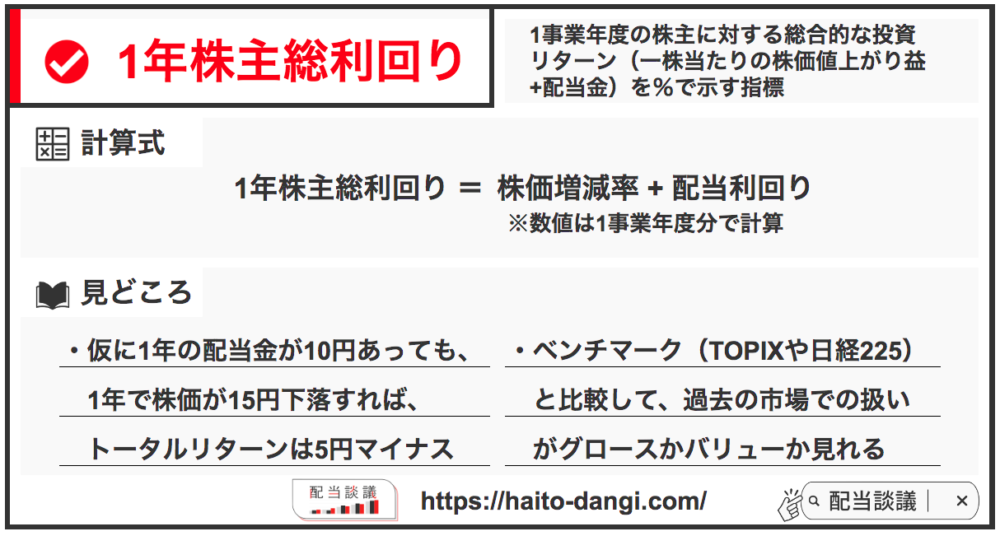

1年株主総利回り(TSR)|4095 日本パーカライジング

ここでは、1年株主総利回り(TSR)の推移を見ていく。

配当利回りは該当年度決算日の株価と配当金を計算したものを採用する。

データはIR BANKの数値を参考にしている。

株主総利回りの概要

グラフは過去12年間の株主総利回りの推移となる。

株価を加味すれば-28.41%〜+45.70%まで変動があり、トータルリターンは決して毎年プラスではない。

高配当銘柄が配当金を狙えると言っても、常に株式市場の相場変動にさらされていることを忘れてはならない。

5年株主総利回り(2021年期末の数値)

| 日本パーカライジングの値 | 128.7% |

5年株主総利回り=(基準株価+5年間の合計配当金)÷該当年度末の株価

金融庁HP掲載「株主総利回り計算方法.xlsx」

| 化学業界の中央値 | 145.3% |

| TOPIXの値 | 162.3% |

2016年期末からの株主総利回りは、TOPIXの値と業界の中央値に比べて低い値となっている。2021年末までの市場の評価は比較的低く、割安・バリュー株と判断できる。

※2022年期末の5年株主総利回りは77.5%となった。配当性向50%水準までの増配があったが、それ以上に株価が下落したことが原因だ。TOPIX配当込みの数値144.3%と比較すると市場での評価はより低くなっていると言え、バリュー株として割安感が増している。

PBR(株価純資産倍率)|4095 日本パーカライジング

ここでは、PBR(株価純資産倍率)の推移を見ていく。

データはIR BANKの数値を参考にしている。

PBRの概要

グラフは過去13年間のPBRの推移となる。

各年のPBRの平均を取ると1.01倍となる。

最新数値は「IR BANK」を参考に計算・確認することを推奨する。

化学業界のPBRは直近5年はマイナス傾向となっており、時価総額が減少してきている。

PBR=解散価値とは

PBRは別名「解散価値」とも呼ばれる。

解散価値とは以下の様な考え方から定義されるものだ。

仮に会社が何らかの理由で事業活動をやめて解散する場合、金融機関等の負債を全て返済して残った資産を株主の間で分けることになる。

PBRが1倍とは、株価と企業が解散した時の株主への資産分配額が同じことを表す。

実際に会社が事業活動をやめる場合、全ての負債を支払った後に資産が残るかは怪しいが、考え方として株価を見る時に重視されている。

PER(株価収益率)|4095 日本パーカライジング

ここでは、PER(株価収益率)の推移を見ていく。

PERが1倍とは、投資金額(株価)を企業が何年で利益として回収してくれるかを表す。

データはIR BANKの数値を参考にしている。

PERの概要

グラフは過去13年間のPERの推移となる。

各年のPERの平均を取ると14.37倍となる。

最新数値は「IR BANK」を参考に計算・確認することを推奨する。

化学業界のPERは直近5年は12.4〜16.0倍で株価は復調傾向にある。

まとめ|4095 日本パーカライジング

最後にまとめとして投資家Bの判断と考えを再掲しておく。

現在、過去と比べると配当利回りは高く、PBR・PERともに割安と言える。買い場がきていると判断できる。

銘柄分析まとめ|4095 日本パーカライジング

長期的な実績の評価(4段階評価:◎○△X)

| 事業の成長性 | ◎ |

| 株価の成長性 | ○ |

| 財務の優良性 | ◎ |

| 配当利回り | ◎ |

| 配当の成長性 | ◎ |

正にキャピタルとインカムを両方実現し得る銘柄と言える。